私は以前500円玉貯金をしていました。おつりで500円玉が出るたびに貯金箱に入れていくスタンダードなやり方です。これ結構なスピードで貯まるので好きでしたが、キャッシュレス決済の導入が進むと現金を持たなくなり、全く貯まらなくなってしまったのでやめました。

そこで生協の出資金という制度を使って貯金することにしました。

旦那に内緒で貯金したい理由

その前に、私が夫に内緒で貯金したい主な理由。

これは何となく不安という漠然なもので、一切アテにされる心配のないお金をこっそり置いておきたいからです。

その背景には、子育て中の専業主婦である私がいざという時に収入を得るための即戦力にはなかなかなれないと思うから、というのが大きいです。

他にも、

- 離婚したい

- 旦那が浪費家

- 家族旅行に行きたい などなど

色んな理由で、旦那に内緒で貯金したい人はいっぱいいると思います。

家族旅行とかみんなで使おうっていうお金なら最悪バレててもいいんですが、ギャンブルに使われる心配があるとかモラハラDV夫との離婚を考えているとか、嫌な貯金理由だと絶対に旦那に渡したくないお金なので現金で自宅にってのは隠し場所なんかも考えないと心配ですよね。

そんな、バレたくない貯金をしたい人、自宅に現金を隠すのが難しい人、キャッシュレス決済でなかなか現金を手にしない人に向いている貯金方法が、生協の出資金です。

私は現在 パルシステム![]() という生協(コープ)の個人宅配を使っています。パルシステムに限りませんがこの生協の出資金という制度を利用します。

という生協(コープ)の個人宅配を使っています。パルシステムに限りませんがこの生協の出資金という制度を利用します。

出資金とは

出資金とは、生協(コープ)を利用・加入するために最初に必ず支払う必要があり、生協を運営するために使われるお金です。各団体によって加入時の必要出資金は異なりますが、だいたい1000円~3000円くらいです。

出資金は、あくまで生協に預けておくお金で、生協がなくならない限りは元本が減ることはありません。預けているお金は銀行のように、利息も付きます(しかも銀行より金利は高い)。

そして出資金は自由に増額(増資)することができます。

(「増資」なので正確には「貯金」という表現方法は間違っていますが)私はこの出資金を毎週コツコツ積み立て増資することで貯金をしています。

私の出資金つみたて増資貯金方法

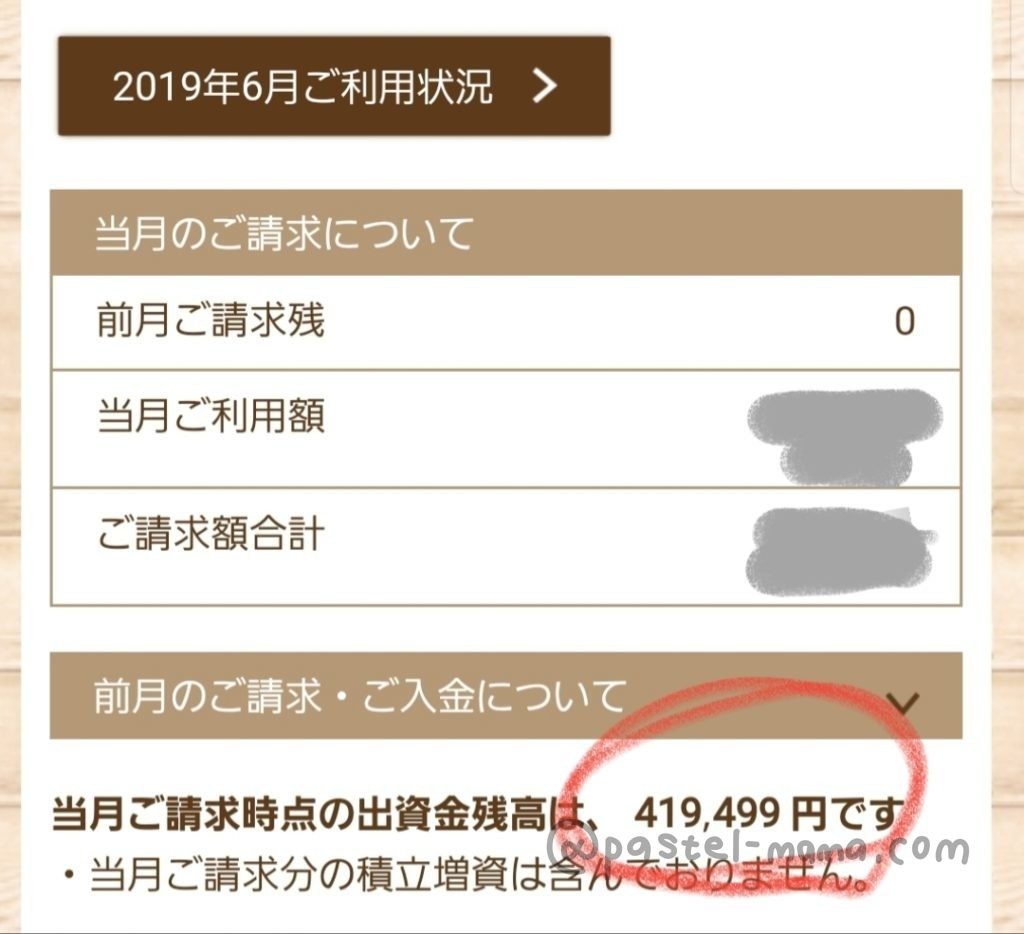

これは実際に私がパルシステムに出資しているお金の確認画面です。

現在41万円ほど貯まりました!

我が家は生協のパルシステム![]() を利用しているので、これを例に出資(増資貯金)の方法を挙げます。

を利用しているので、これを例に出資(増資貯金)の方法を挙げます。

・注文の多い時は1000円以下を増資

・注文金額が低い時やお金に余裕のある時には1,000円~5,000円を増資

毎週1回の注文ごとに100円~19,800円まで自由に増資積み立てすることができるので、その時の注文金額に応じて不自然でない程度の増資をしています。

私はクレジットカード払いを使っています。

私はタベソダというアプリ注文を使っていて、毎週の注文時に買い物かごと一緒に増資額を入力して送信するだけです。下の画面は100円×99口、1000円×9口にセットした状態です。

支払いは、注文金額と増資分すべて一緒に、1ヶ月分がまとめて月1回引き落とされます。

なのでどれが増資分か、商品購入分かは引き落とし金額の明細を見ただけでは分からないのです!!

⇒明細が変わってしまいました…。カードの利用明細が2行に分かれ、商品購入と増資分それぞれいくらだったかの記載が入るようになってしまいました…そのため、家族カードなどで自分以外もカード明細が見れる場合は隠せなくなりました。

これで年10万ペース、今4年目で40万円が生協に預けられています。

積立金がたくさん貯まってくると今度は、もっと貯めたい!とやる気が出てくるので節約意識も芽生えて無駄な注文をしなくなる効果があります。今のところ最高な貯金法。

増資は強制ではないし額も自分で決められるので無理なくできます。自由に無理のない範囲でやれば、各家庭に見合ったペースの貯金ができるはずです。

増資貯金の注意点

・年1回の通知ハガキ

これはあくまでパルシステムの場合の話です。

毎月の引き落とし金額からはバレなくても、年1回出資金の状況や配当金を知らせる通知ハガキが届きます。これを見られたらアウトですw

※繰り返しになりますがカード明細を見ると増資金額がバレるようになりました。

が、生協から私宛てのはがきを勝手に見ることは夫の場合まずないのでセーフ。ちなみにその通知ハガキは、クレジットカード会社から来るような中身が糊付けしてあるやつなので、開かないと内容が分かるものではありません。

・出資金を引き出せるのは年1回

これもパルシステムの私の地域での場合の話。

出資金を引き出す(減資と言います)ためには12月末までに連絡し、振り込まれるのは次の3月です。転居などやむを得ない事情を除けば年1回が基本です。なので頻繁な出し入れを想定するような貯金にはこの方法は向いていません。私の場合は、見かけ上はあくまで消費したとするお金が気づけば溜まっていた、みたいなのを期待してやっているので問題ありません。

簡単に、スムーズに引き出せないところも逆に貯金しやすくいいのです。

・経営状況はチェック

大手の生協なら可能性は低いですが、倒産してしまったら出資金は全て戻ってきません。なので経営状況はチェックしておくことです。

まとめ

- 生協の出資金は旦那に内緒のへそくりに使える(かもしれない)

- タンス預金と違って隠し場所にも困ることもない

- 生協がなくならない限り元金はなくならない

- 出資金に配当が付くのでさらにちょっと増える

- 引出し(減資)のタイミングは年1回

- 通知ハガキとカード明細に注意

- 4年で40万貯まった

パルシステムはまずお試し商品がもらえる資料請求をしてから加入がおすすめです。